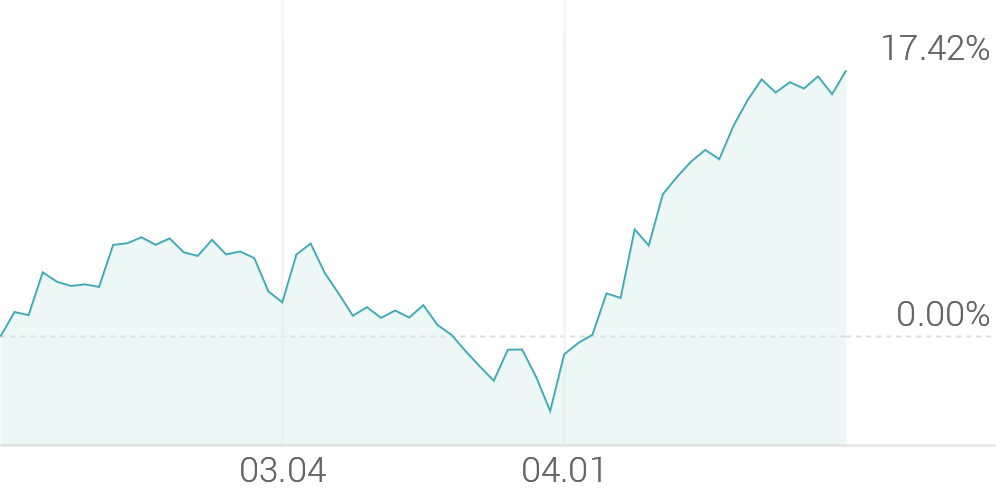

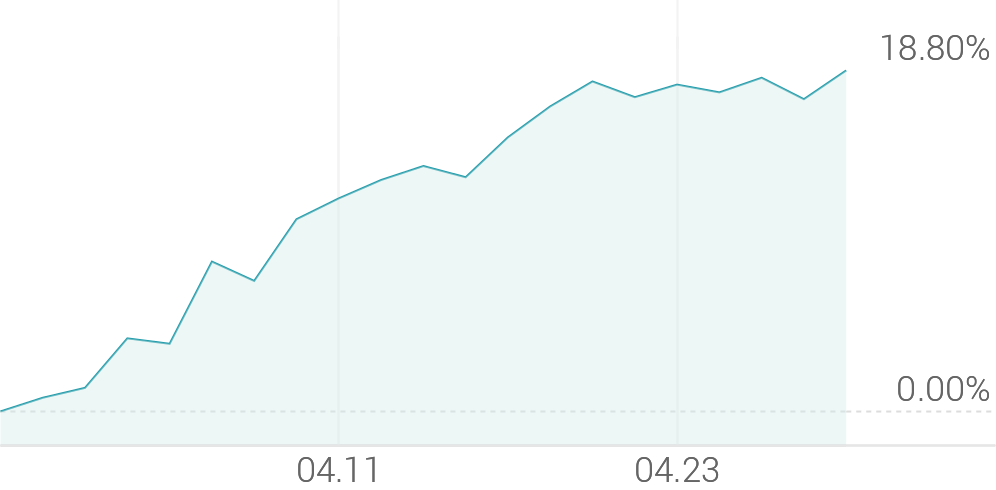

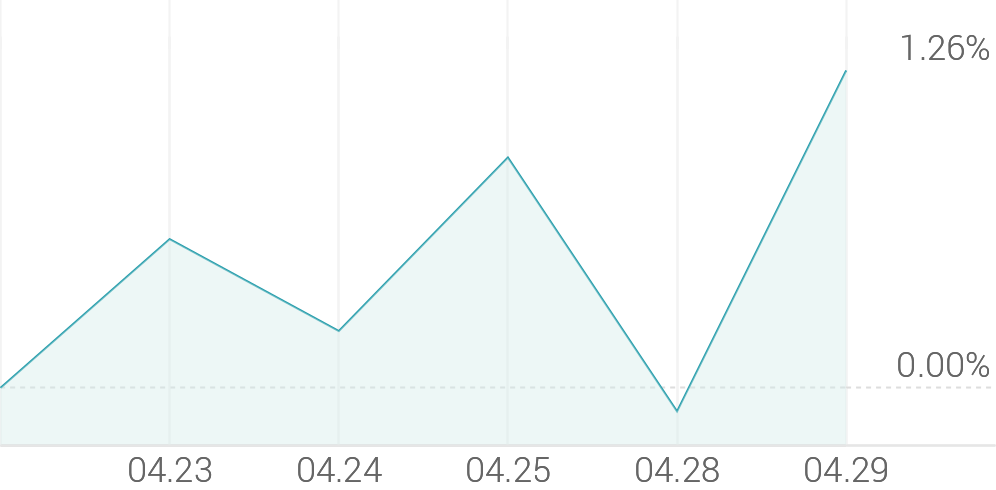

[뉴스봇] 중소형 건설사 테마가 강세다. 전일 대비 3.94% 상승세이다. 금호건설 +29.94%, 남광토건 +10.43%, 상지건설 +10.24% 등이 테마 상승을 이끌고 있다.

테마 설명

✔ 이란·우크라 재건 기대에 해외 플랜트·인프라 수주 기대감 형성

✔ 국내 주택 부진 속 해외 수주 여부가 건설사 실적과 밸류 좌우

✔ 원전·플랜트·도시정비 강한 대형사 중심 이익 개선 차별화

✔ 대출 규제와 투기수요 억제로 주택 관련 사업은 랠리 제한 가능성 중소형 건설사는 2025년 시공능력평가 기준으로 상위 20위 이하. 건설업은 생산과 고용, 부가가치 창출 측면에서 경제유발 효과가 큼. 또한 국내 경기와 정부의 부동산 가격 및 관련 법규나 정부규제 등의 요인에 영향을 받음. 또한 국내 경기와 정부의 부동산 가격 및 관련 법규나 정부규제 등의 요인에 영향을 받음. 특히 국내 중소형 건설사는 해외건설 부문 등으로 사업이 다각화된 대형 건설사와 달리 내수시장을 기반으로 하고 있어 국내 주택 시장에 큰 영향을 받음. 중소형건설사는 대형 건설사가 참여하기 쉽지 않은 소규모 단지의 아파트, 가로주택정비사업 등 시장을 공략. 2026년 중소형 건설사들의 업황 자체는 크게 회복되진 않을 것으로 전망(출처: 미래에셋증권). 한국건설산업연구원 분석에 따르면 2026년 수도권 신축 입주 물량은 11만1700채로 2025년(16만1300채)대비 30% 이상 감소할 것으로 예상. 2021년 이후 주택 인허가와 착공이 급감한 결과 때문. 게다가 토지거래허가구역이 서울 전역과 경기 일부 지역으로 확대돼 주택 거래량도 급감한 상황이어서 지역별 집값 격차 심화도 계속될 전망. 2026년은 공공이 주도하는 시장이 될 것으로 예상. SOC 예산 확대 및 AI 인프라 투자 확대가 본격화되면서 전년대비 8.4% 증가한 72조원을 발주할 것으로 보임. 반면 민간은 제한된 회복세이나 주거가 견인하며 전년비 2.2% 소폭 반등을 유지할 것으로 추정(출처: 신영증권). 건설사의 실적 부진, 지방 부동산 침체, 정비사업 지연을 초래한 공사비는 2026년에도 재차 상승될 것으로 예상. 2025년 산업 재해 리스크로 대형 건설사들의 수 백여개의 현장들의 공사가 중단된 바 있으며, 높아진 산업 재해 리스크는 2026년에도 지연으로 이어질 가능성 높음. 2026년 3월 시행 예정인 일명 ‘노란봉투법’ 역시 리스크로 대두. 단, 2026년 정부의 공공주택 공급 정책 발표에 따른 수혜 기대감은 존재. 국토부는 2025년 9월 7일 '주택공급 확대방안'을 통해 2030년까지 수도권에 총 135만호 착공 계획을 발표. 같은해 11월 26일에는 '9.7 주택공급 확대방안 후속조치'를 통해 2026년에만 수도권에 2만9000호 규모의 공공주택을 공급한다고 발표. 이번 공공주택 사업에 중소형 건설사들의 참여가능성이 높을 것으로 예상(출처: 신영증권).