[강세 토픽] 은행 테마, JB금융지주 +4.73%, 우리금융지주 +4.39%

증권플러스 | 2025.06.04 오전 09:15

[뉴스봇] 은행 테마가 강세다. 전일 대비 2.01% 상승세이다. JB금융지주 +4.73%, 우리금융지주 +4.39%, 하나금융지주 +3.86% 등이 테마 상승을 이끌고 있다.

테마 설명

✔ 은행은 예대마진·순이자마진으로 수익성 평가

✔ 장기 국채금리 상승 시 주가 상승하는 경향

✔ '25년 당기순이익 증가 예상..주주환원정책 기대감↑

은행은 국가 경제에서 주체별(정부·기업·가계)로 필요한 자금의 수급을 중개하는 역할을 함. 주요 업무는 예금, 유가증권 또는 기타 채무증서의 발행 등을 통해 불특정 다수로부터 채무를 부담하여 조달한 자금을 대출하는 금융중개업무와 금융정책의 수행 등.

은행 산업은 경제 전반에 미치는 파급 효과가 클 뿐 아니라 공공적 성격이 강조되고 있어 금융당국의 감독을 상대적으로 많이 받음. 규제는 은행법 및 관련규정, 외국환관리법 및 관련규정, 자본시장과 금융투자업에 관한 법률 및 관련규정 등. 은행은 지점 설치·운영, IT투자 등에 따른 고정비 부담이 크기 때문에 수익성 확보를 위해서는 일정수준의 규모의 경제 달성이 필요.

은행의 수익구조는 예금 이자와 대출 이자의 차이를 이익으로 취함. 예를 들어 대출 금리 10%에 예금 금리 5%라면 은행은 5%로 돈을 빌려 10%로 빌려주면서 5%의 마진을 취하게 됨. 이것이 예대 마진. 예금 금리와 대출 금리가 다른 이유는 은행이 단기로 자금을 빌려 장기로 대출하기 때문.

은행의 단기(예금) 금리는 기본적으로 각국의 중앙은행의 기준금리에 의해 결정. 장기 금리는 장기 경기전망을 반영. 대출 거래는 국경을 넘어 자유로운 공개 시장 내에서 이루어지기 때문에 3년 이상의 다양한 국채 금리가 결정.

이처럼 단기 금리와 장기 금리에 영향을 미치는 변수가 달라 두 금리는 독립적. 단기 금리와 장기 금리가 같은 방향으로 움직인다면 장단기 금리 스프레드는 변동이 없음으로 은행 수익에 영향이 없음. 그러나 단기 금리와 장기 금리가 서로 다른 방향으로 움직이면 장단기 스프레드가 벌어지거나 좁혀짐. 장단기 금리 차이가 벌어지면 은행 수익이 개선, 좁혀지면 악화.

금리 상승기에 은행의 예대 마진이 극대화되면서 수익이 급격하게 늘어남. 다만 금리가 급격히 높아지거나, 높은 수준이 장기간 유지될 경우 대출 수요 감소 및 부동산 가격 하락 등으로 부실 가능성이 커질 수 있음.

은행은 순이자 마진으로 수익성을 평가(순이자 마진= [예대마진+이자수익-조달금액]/운용자산 총액).

2025년 국내 은행주는 당기순이익 증가세가 지속될 전망. 금리 인하 사이클에 따른 개선·충당금 감소 영향. 금리인하로 예대마진 축소는 불가피 하지만, 예금 구조의 변화 및 대출금리 스프레드 개선이 일부 상쇄할 것으로 기대(출처: 삼성증권).

또 높은 자본 비율을 바탕으로 주주 환원을 확대할 것으로 예상. 국내 주요 8개 은행주의 2025년 합산 예상 주주환원액은 8조8천억원 수준으로 지난해보다 16% 늘어날 것으로 전망. 특히 상반기에 자사주 매입이 지난해보다 60% 넘게 증가하며 주가 재평가 요인으로 작용할 것으로 예상(출처: 한국투자증권).

한편, 국내 은행산업의 경쟁강도는 점차 강화될 것으로 예상. 국내 경기부진이 지속되는 가운데 은행들은 고객유치를 위해 여신 확대 전략을 추진하고 있으며, 이에 따라 제한된 시장에서의 가격 경쟁이 예상되기 때문. 더해 케이뱅크, 카카오뱅크 등 인터넷 전문은행 출범 이후 이들의 여수신 시장점유율이 점차 확대되고 모바일 거래가 활발해지면서 은행권의 고객 이탈 방지와 신규 고객 유치 경쟁이 심화될 것으로 전망.

-

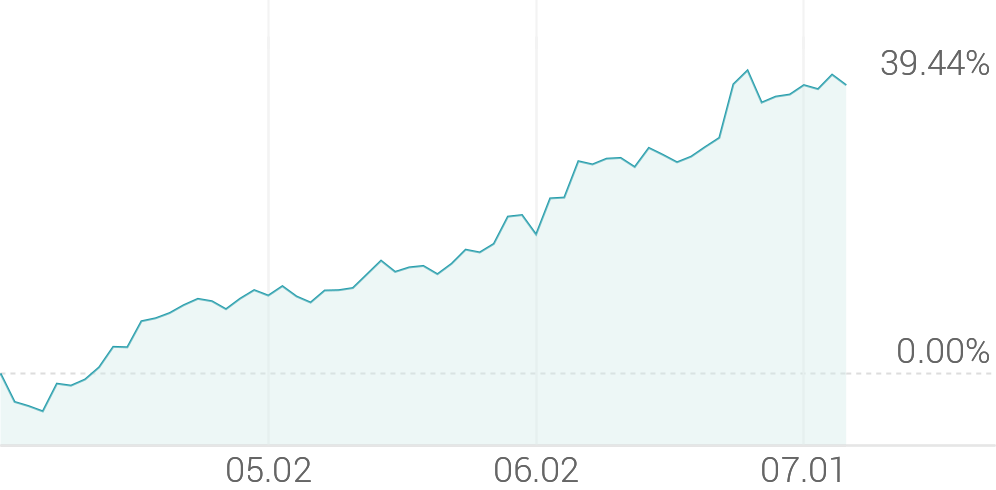

3개월 등락률

+20.48% -

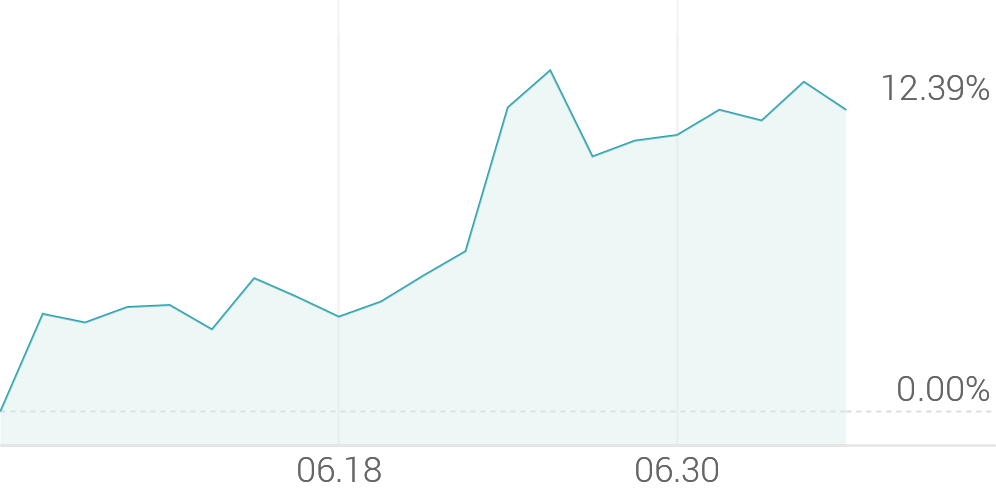

1개월 등락률

+9.58% -

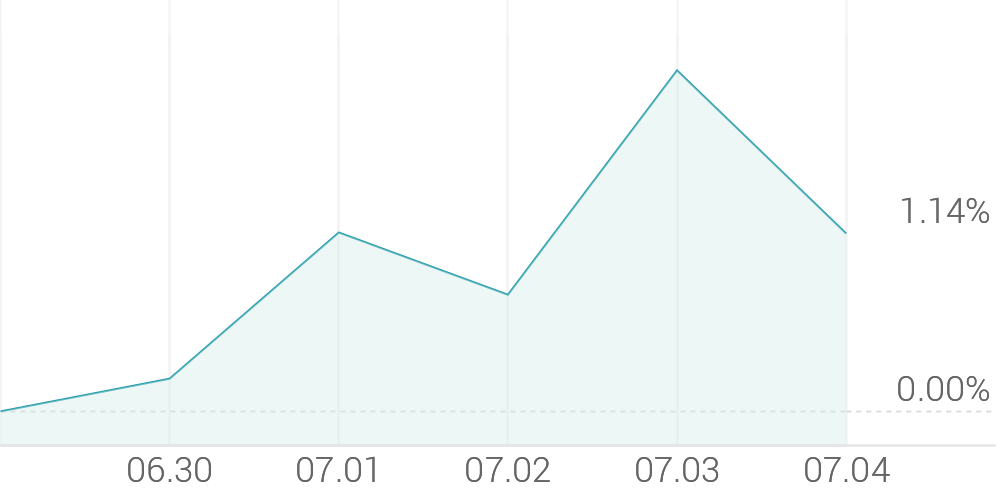

1주 등락률

+4.04%