[강세 토픽] 비철금속 - 리튬 테마, 웰크론한텍 +5.62%, 앱트뉴로사이언스 +5.47%

증권플러스 | 2025.05.12 오후 02:32

[뉴스봇] 비철금속 - 리튬 테마가 강세다. 전일 대비 1.99% 상승세이다. 웰크론한텍 +5.62%, 앱트뉴로사이언스 +5.47%, 이브이첨단소재 +4.92% 등이 테마 상승을 이끌고 있다.

테마 설명

✔ 리튬, 2차전지 양극재의 핵심소재

✔ LEP배터리 수요 증가에 리튬 가치 부각

✔ 리튬 가격 8년 전 수준 회귀..업체들 생산 감축 돌입

리튬은 전기차 배터리에 광범위하게 활용되는 핵심 광물. 배터리 충방전시 에너지 이동을 매개하는 이차전지 양극재 및 전해액(전해질)의 핵심소재로 활용.

리튬 관련주는 리튬을 원자재로 활용하여 제품을 생하는 기업, 리튬 광산을 운영·투자한 기업, 리튬을 정제/추출하는 리사이클링 기업 등. 리튬 가격이 오르면 판매 가격이 높아져 매출 증가.

리튬은 다른 희소 광물에 비해 상대적으로 매장량이 풍부. 다만, 탄산리튬과 수산화리튬 등 배터리에 쓰이는 화합물로 정제·가공하려면 상당한 시간과 비용이 소요. 가공과정에서 환경 파괴 우려가 크고 대규모 인력이 투입돼야 함.

리튬은 중국 CATL, BYD를 필두로 한 중국 전기차 업체를 중심으로 중저가형으로 취급되던 LEP(리튬·인산·철) 배터리가 크게 약진하면서 수요가 증가하는 추세. LEP배터리 내 양극재에는 탄산리튬과 수산화리튬이 제조에 사용. 최근에는 수산화리튬이 배터리 용량을 높이는 니켈과 합성이 용이해 고용량 전기차 배터리로 각광. 니켈은 너무 높은 온도에서는 리튬과 합성이 잘 안 되기 때문에 니켈 함량이 높은 고용량 전기차 배터리에는 탄산리튬 대신 녹는 온도가 낮은 수산화리튬이 사용. 국내 소재 및 배터리 기업은 탄산리튬을 수입해 가공하기보다는 수산화리튬을 직접 수입.

LEP 배터리는 무겁고 에너지 밀도가 낮아 짧은 주행거리가 상대적으로 짧은 단점이 있음. 그럼에도 NCM(니켈·코발트·망간)/NCA(니켈·망간·알루미늄) 삼원계 배터리 대비 안전성이 높고 가격이 낮음. 그리고 LEP 배터리의 기술 진보로 주행거리를 개선하고 있음. 이에 테슬라 등 글로벌 자동차 기업들은 LEP배터리의 공급량을 점차 증가시키고 있음. 이러한 LEP배터리의 선호도 증가는 리튬의 가치를 부각.

리튬 가격은 중국발 공급 과잉과 글로벌 경기 위축에 하락세를 지속. 2024년 8월 중순과 9월 초 69.5위안으로 저점을 찍은 뒤 2024년 11월 8일 기준 탄산리튬 가격은 톤당 73위안을 기록하며 소폭 상승. 탄산리튬 가격의 사상 최고점은 2022년 11월의 kg당 581.5위안. 2년 새 가격은 고점 대비 87% 폭락.

리튬 가격은 양극재 가격과 직접적으로 연동되며, 양극재 업체들은 통상 2~4개월 전에 매입한 리튬으로 양극재를 생산해 판매. 이 기간에 리튬 가격이 내려가면 재고자산평가손실을 떠안는 구조.

리튬가격이 8년 전 수준으로 회귀함에 따라 주요 리튬 생산 업체들은 생산 감축에 나선 상태. 세계 배터리 시장 점유율 1위인 중국의 CATL은 중국 장시성에서 운영하던 리튬 광산 생산작업을 일부 중단(2024.10.11). 세계 최대 리튬 생산 기업인 미국의 앨버말도 2024년 7월부터 호주 케머턴 리튬 가공 공장의 확장을 중단한다고 선언.호주 최대 리튬 생산업체 필바라 미네랄스도 리튬 가공 공장 두 개 중 하나를 중단하고, 가격이 회복될 때까지 생산을 감축하겠다고 밝혀.

그러나 장기적으로 전기차 시장 침투율 상승에 의한 리튬 수요 증가 전망은 여전히 유효. EV Volumes에 따르면 2030년 전기차 시장 침투율은 45%, 4600만대로 예상. 이를 감안하면 2030년 예상 리튬 수요는 350만톤 LCE로 2024년 120만톤 LCE보다 200만톤 LCE 이상이 더 필요/ 200만톤 LCE 이상의 리튬 생산능력 증가를 위해서는 최소 20달러/kg 이상의 가격(탄산리튬 기준)이 유지되어야 가능할 것으로 예상됨에 따라 중장기적으로 리튬 가격은 상승할 가능성 높음(출처:NH투자증권).

-

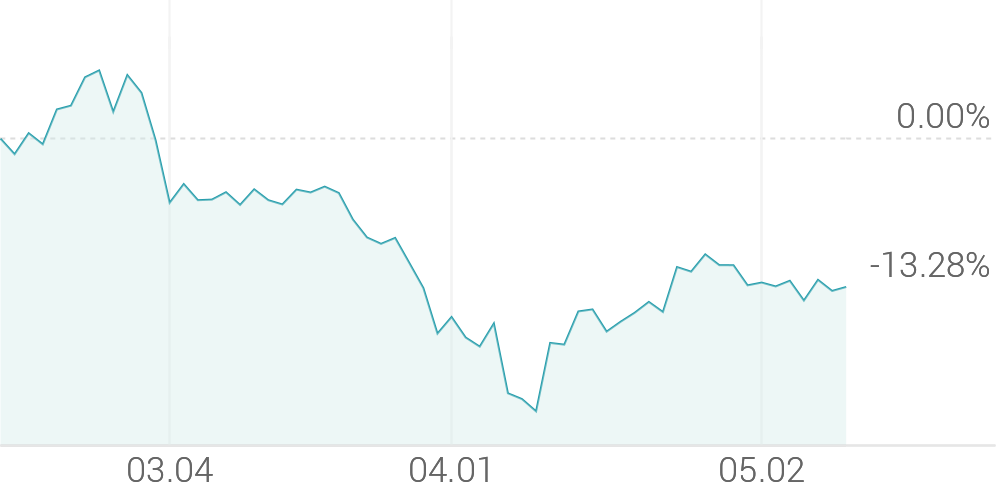

3개월 등락률

-11.49% -

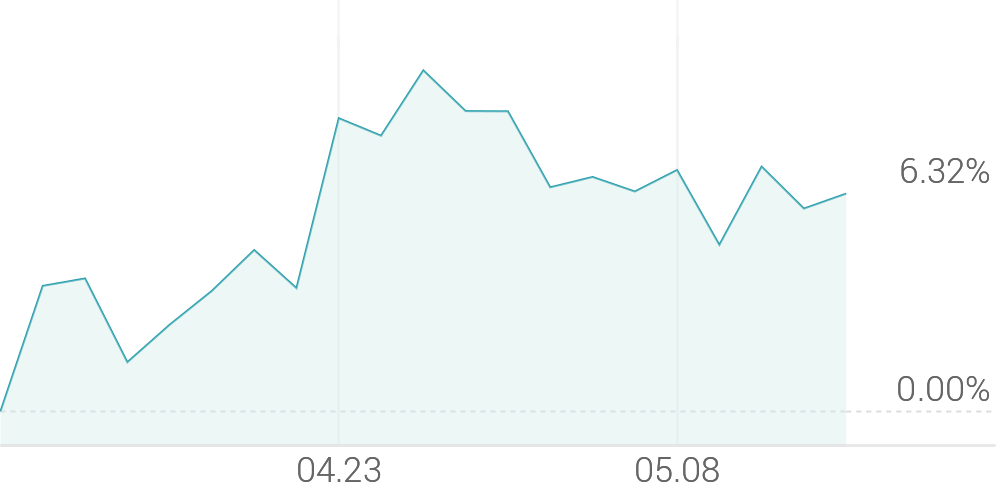

1개월 등락률

+15.56% -

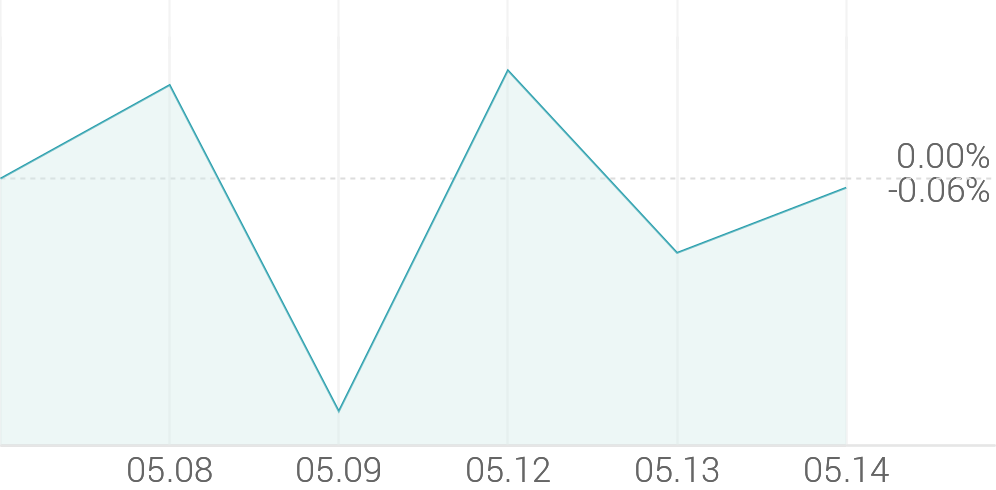

1주 등락률

+0.55%