[강세 토픽] 태양광 테마, 금양그린파워 +5.88%, 그리드위즈 +5.50%

증권플러스 | 2025.05.07 오후 03:20

[뉴스봇] 태양광 테마가 강세다. 전일 대비 1.85% 상승세이다. 금양그린파워 +5.88%, 그리드위즈 +5.50%, DGP +5.50% 등이 테마 상승을 이끌고 있다.

테마 설명

✔ 태양광, 폴리실리콘→웨이퍼→셀·모듈 순으로 구성

✔ '25년 북미와 유럽지역 모듈 재고 감소로 수급 개선 기대

✔ 트럼프, 태양광에 우호적..중국산 규제 강화에 반사이익 기대

태양광 발전은 태양의 빛에너지를 직접 전기 에너지로 변환시키는 발전 방식.

태양광 산업은 폴리실리콘(태양광 원재료 가공) → 잉곳(폴리실리콘을 녹여 결정으로 만든 것·원통형 덩어리) → 웨이퍼(원판·얇은 판) → 셀(태양전지) → 모듈(태양전지를 한데 모아놓은 패널) → 발전소 개발(발전 시스템)로 구성.

2025년 태양광 업황은 전년대비 개선 전망. 북미와 유럽 지역 모듈 재고 감소로 유의미한 수급 개선 기대.

연초 북미지역 태양광 모듈 재고는 21GW로 전년대비 절반 이상 감소한 것으로 추정. 또한 1월 발표된 DCA 신규 지침요건(북미 지역 내 웨이퍼 생산시 인정요율 대폭 인상)으로 북미 생산 거점을 보유한 국내기업들 직접적 수혜 전망. 유럽도 태양광 모듈 재고가 빠르게 소진돼 2025년 연내 정상 범위로 회복 예상(출처: 대신증권).

원재료인 폴리실리콘은 단결정(전력효율은 21% 이상)과 다결정(전력효율 19%대)으로 나뉨. 태양광 산업의 전반적 수급상황을 잘 보여주는 폴리실리콘은 2024년 12월 기준 kg당 5.6달러로 역대 저점을 기록. 그러나 1월들어 6달러 선을 넘어서면서 모처럼 반등을 보임.

중국이 지난해 6월 이후 태양광 발전 보조금 축소 및 자율 시장 도입을 발표하면서, 중국 업체들의 감산 효과로 폴리실리콘 가격 상승 전망. 또한 보조금 축소로 중국 태양광 업체들의 구조조정 가능성이 높아짐에 따라 공급과잉도 점차 해소될 것으로 기대(출처: 현대차증권).

트럼프 대통령이 신재생 에너지 가운데서도 태양광을 '멋진 산업'으로 지칭하며 우호적 태도를 보인다는 점도 긍정적 요인. 트럼프는 2025년 4월 2일 국가별 상호관세를 발표하면서 관세 면제 목록도 발표. 이중 폴리실리콘과 웨이퍼 포함. 미국내 태양광 공급망에 긍정적(출처: 현대차증권).

이와함께 미국은 동남아시아에서 생산돼 들어오는 중국 태양광 제품에 6월부터 고율의 덤핑 방지 관세와 상계관세를 부과하기로 결정. 반덤핑관세의 경우 6.1%에서 271.28%까지 부과되며, 상계관세는 14.64%에서 799.55%에 달하게 됨. 이를 합칠 경우 일부 업체들은 최대 1000% 넘는 관세를 내야 할 처지. 상무부의 이번 조치로 동남아를 우회해 미국으로 수출하던 중국 태양광 업체들은 직격탄을 맞게 됨. 저렴한 태양광 제품 판매가 줄어들면서 미국에 진출한 국내 태양광 업체들이 반사이익을 볼 것으로 전망.

AI서버향 전력수요가 급성장 하면서 태양광 수요도 급증할 것으로 예상됨. AI서버 투자 주체인 마이크로소프트, 메타 등 빅테크들은 전력 수요의 대부분을 재생에너지로 사용하고 있기 때문. 예상보다 빠른 미국내 강한 수요로 태양광 재고 소진 전망(출처: 현대차증권).

OCI는 "미국은 만성적 전력 부족국가이며, AI 데이터 센터 등의 설립영향으로 10~20년간 전력이 상당히 부족한 상태가 유지될 것"이라며 "이를 해결하기 위해선 신재생에너지가 아니고선 어렵기 때문에 사업을 긍정적으로 보고 있다"고 밝힘.

국내도 11차 전력수급기본계획(전기본)에서 당초 3기의 신규 대형 원전 건설을 2기로 줄이고, 태양광 발전을 확대하는 쪽으로 계획을 수정. 전기본은 2년마다 업데이트 되며, 이번 전기본의 대상 시기는 2024~2038년. 2023년 30GW이던 재생에너지 발전 설비용량은 2030년과 2038년 각각 78GW, 121.9GW로 늘린다는 계획.

-

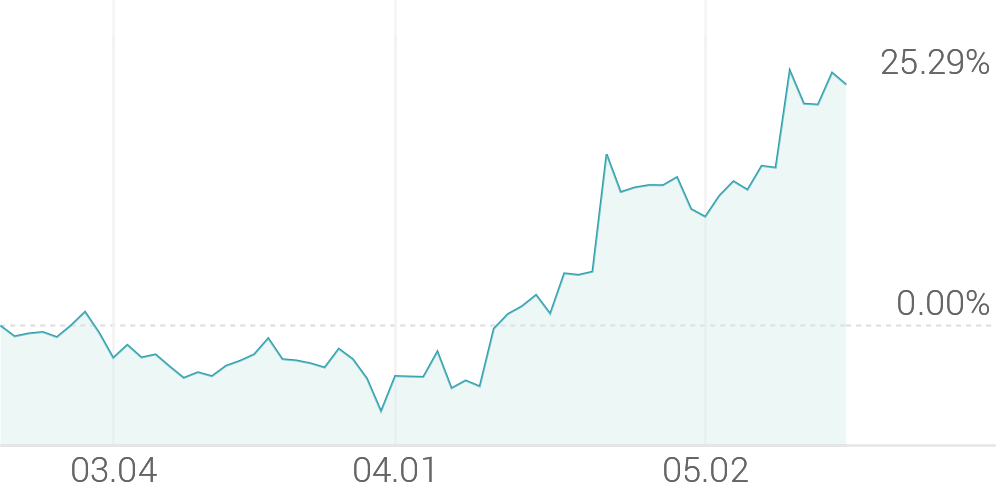

3개월 등락률

+15.60% -

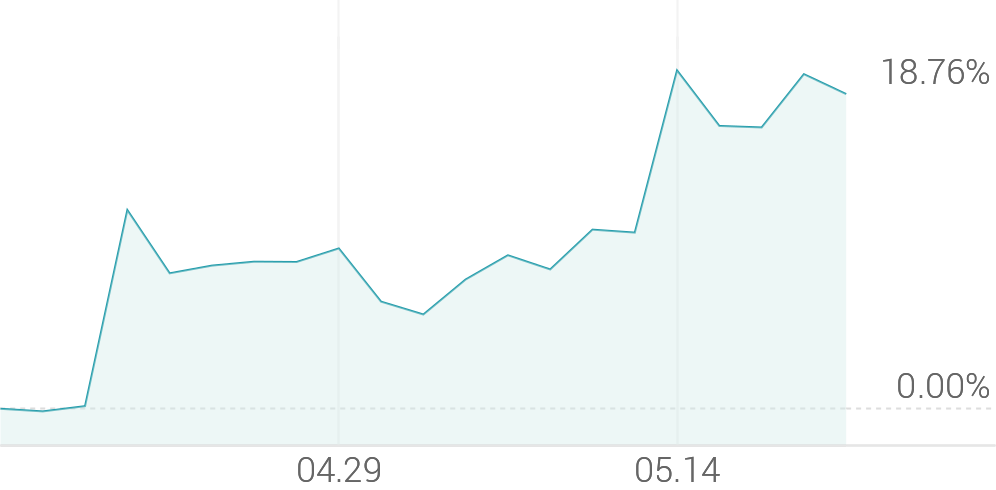

1개월 등락률

+16.39% -

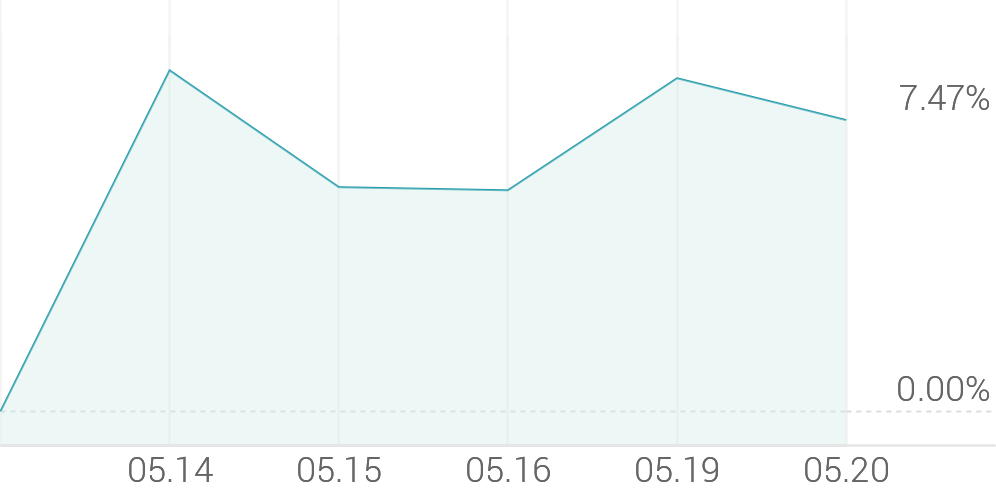

1주 등락률

-1.30%