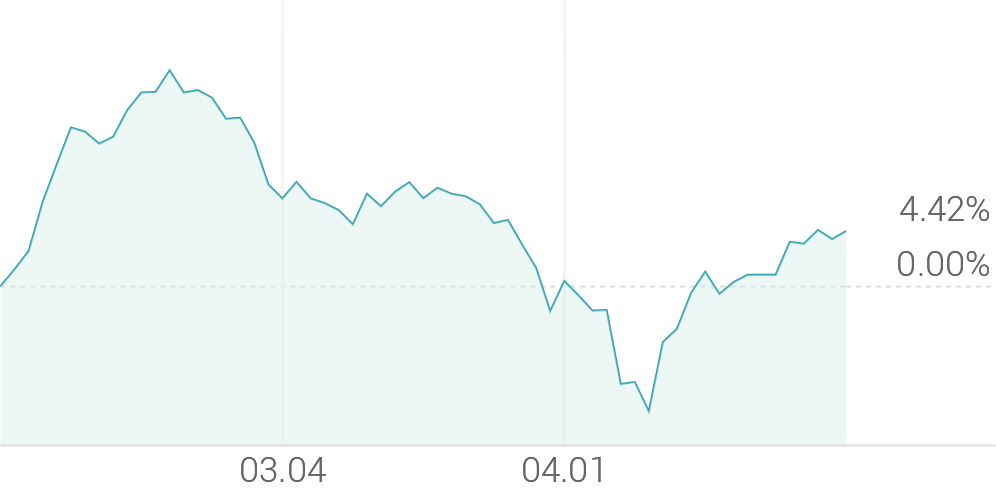

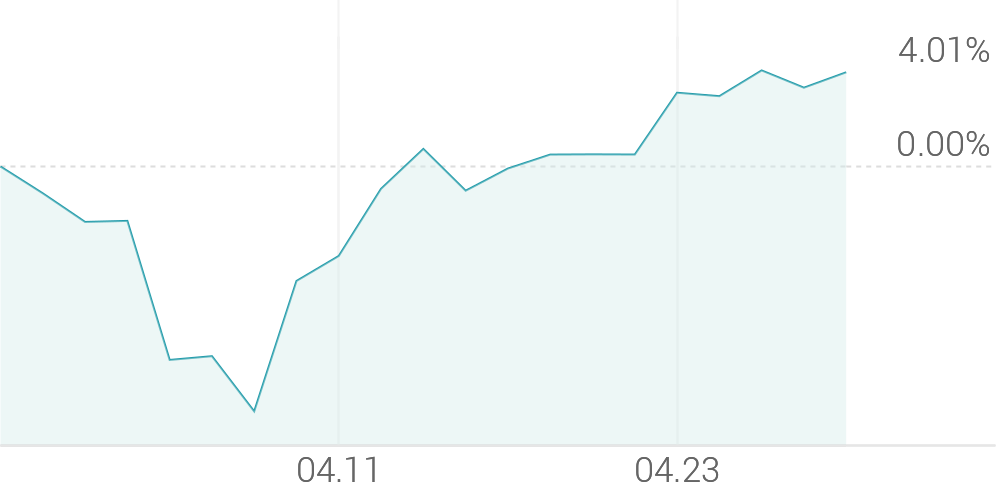

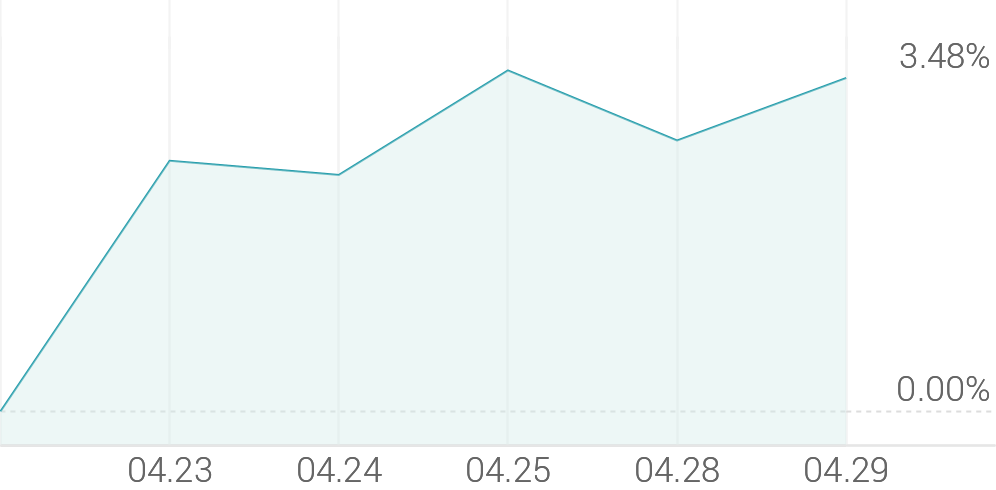

[뉴스봇] OLED - 소재·부품 테마가 강세다. 전일 대비 2.58% 상승세이다. 풍원정밀 +19.64%, 에스앤에스텍 +8.17%, 라온텍 +7.89% 등이 테마 상승을 이끌고 있다.

테마 설명

✔ 소재업체, 패널사의 가동률 및 생산량 변화에 영향

✔ AI 보급 확산으로 OLED 중요성 증대 기대

✔ '27년까지 IT용 OLED 출하량 연평균 41% 성장 전망 OLED(Organic Light Emitting Diode, 유기발광다이오드)는 유기 화합물에 전류가 흐르면 빛을 내는 자체발광현상을 이용하는 차세대 디스플레이 소재. 백라이트(BLU)가 필요 없는 구조의 특성으로 기존 LCD 등에 비해 구현에 구애받지 않는 것이 특징. OLED 소재·부품은 디스플레이 패널 제조사들의 가동률 및 생산량 변화에 영향을 받기 때문에 패널 제조사들의 생산량이 증가할수록 소재·부품의 수요도 늘어남. 디스플레이 패널 업체에서 재료구조를 선행개발 후, 소재·부품사들이 고객사의 요구에 맞춰 지속적으로 발전·변경. 개발 후에도 재료별 업체선정에 따른 경쟁구도가 지속되는 환경으로, 핵심 기술력 및 안정된 양산능력(Capa), 특허 구축 등이 경쟁력으로 평가됨. TV 업계는 OLED 중심으로 재편 중. 중국 업체들의 저가 물량 공세로 LCD 수익성이 악화한데다 경기 침체에 TV 수요마저 급감하자 업계는 잇따라 LCD 사업을 철수하는 추세. 2024년 OLED TV 출하량은 2023년(560만대)보다 16% 증가한 650만대 이를 것으로 전망. 출하량은 2024년부터 2027년까지 연평균 13% 성장해 2027년에는 920만대까지 출하될 것으로 추정(출처: DSCC). 특히 2025년은 AI 기능 본격화로 OLED 중요성이 크게 증가할 것으로 예상. 디스플레이는 기기 전력 소모의 30~70%를 차지하는 부품으로, AI의 저전력 트렌드에서 개선이 필수적으로 동반되어야 하기 때문. 이러한 AI확산과 애플이 주도하는 OLED 전환 사이클에서 '28년 까지 국내 디스플레이 업체들이 주도할 것으로 전망(출처: SK증권). 또한 폴더블폰 시장 개화 시 OLED 침투가 본격화되어 침투율 상승 속도는 TV 대비 빠를 것으로 전망(출처: 하나금융투자). 태블릿, 모니터, 노트북 등 IT용 OLED 출하량은 연평균 41% 성장해 2027년 3100만대를 기록할 것으로 전망(출처:유비리서치). 정부는 국내 디스플레이 산업 발전을 위해 연구개발 비용을 확대. 2024년 산업통상자원부는 디스플레이 연구개발(R&D)에 전년대비 17% 증가한 903억원을 지원. 특히 초고휘도 패널 기술 개발, 초고해상도 마이크로 OLED 기술 개발, 태블릿 등 IT 기기용 OLED에 특화된 고수명 발광 구조·소재 개발 등에 약 239억 원을 투자.

우주·항공, 자동차, 의료 기기, 전자기기 산업 등 다양한 분야에서 특수목적으로 사용되는 첨단금속 제조 업체. 주요 제품은 우주항공 구리합금 소재, Ni계/Ti계 특수금속, 고순도금속, 박막 증착 기술에 사용되는 합금인 스퍼터링타겟 등. 또한 LG디스플레이 1차 공급사로 OLED용 인바 프레임을 공급 중. 최근에는 진공 아크 재용해 (VAR), 플라즈마 아크 용해(PACHM), 전자빔 용해(EBCHM) 등의 최첨단 진공용해 설비를 자체 제작해 운영.

디스플레이(OLED), 반도체 공정 핵심소재, 합성 고분자 소재 등을 개발/생산하는 첨단산업 핵심 소재 전문 기업. OLED소재(ETL, HTL, R/H, G/H), 반도체소재(HCDS), 촉매/합성고무 첨가제 등 주력 제품들이 주요 고객사 내에서 M/S 1위를 기록하는 확고한 시장 지위를 확보.