[강세 토픽] 2차전지 생산·판매 테마, SK이노베이션 +4.10%, LG에너지솔루션 +2.11%

증권플러스|2024.06.03 오전 09:15

[뉴스봇 기자] 2차전지 생산·판매 테마가 강세다. 전일 대비 2.57% 상승세이다. SK이노베이션 +4.10%, LG에너지솔루션 +2.11%, 코칩 +2.08% 등이 테마 상승을 이끌고 있다.

테마 설명✔ 배터리 생산업체는 배터리 팩을 이루는 셀·모듈 생산

✔ 각 정부의 환경규제에 따른 전기차 판매량 증가 등에 영향

✔ 2030~2035년 2차전지 시장 규모 300조~320조 전망

전기차 배터리용 2차전지 배터리팩을 이루는 셀과 모듈을 생산하는 기업. 일반적으로 전기차 배터리는 '셀(Cell) → 모듈(Module) → 팩(Pack)'으로 구성.

배터리 셀은 전기에너지를 충전, 방전해 사용할 수 있는 리튬이온 배터리의 기본 단위. 양극, 음극, 분리막, 전해액을 사각형의 알루미늄 케이스에 넣어 만듦. 베터리 모듈은 배터리 셀을 외부충격과 열, 진동 등으로부터 보호하기 위해 일정한 개수를 묶어 프레임에 넣은 배터리 조립체. 배터리 팩은 전기차에 장착되는 배터리 시스템의 최종형태.

2차전지 생산은 크게 IT, xEV(전기차), ESS(전력저장장치)용으로 나뉨. 이중 전기차 시장의 성장률이 IT, ESS의 성장률을 크게 상회하여 2차전지 생산이 점유율 대부분을 차지.

배터리 산업은 각국 정부의 환경규제 및 전기차 보급 지원 정책에 영향을 받음. 미국은 자국 내 친환경 에너지 공급망 활성화를 위해 인플레이션 감축법(IRA) 시행을 결정. IRA법의 골자는 미국산 전기차를 판매할 때 대당 보조금 약 1000만원(7500달러)을 주는 것. 2023년부터는 전기차에 들어가는 배터리 부품의 50%를 미국 내에서 제조해야 보조금 대상이 되며, 2029년부턴 이 비율이 100%로 올라감. 이에 글로벌 배터리 관련 업체 중 비교적 미국 현지화가 잘된 국내 업체들이 이익을 볼 것으로 전망(출처: 하나금융투자, 언론보도).

그러나 2024년부터는 국내외 보조금이 축소. 프랑스에 이어 유럽 전기차 시장의 약 30%를 차지해온 독일도 보조금 축소에 나서면서 다른 유럽 국가로 이 같은 분위기가 확산될 것으로 전망. 중국도 2022년부터 판매되는 전기차에 대해서는 보조금을 지급하지 않고 있음. 국내도 올해 전기차 국고 보조금이 2023년부다 차량 한 대당 평균 100만원이 감소.

이에 2024년 2차전지 시장은 전기차 판매 성장이 둔화되고 배터리 가격이 지속 하락하는 등 업종 불확실성이 확대될 것으로 전망. 올해 연간 전기차 판매량은 1448만대, 배터리 출하량은 1086GWh로 전망. 연간 성장률은 25%로 2015년 매년 두 배씩 성장하던 것에 비해 둔화된 규모. 또한 유럽과 중국 등 각국의 전기차 및 친환경 보조금 축소와 중국의 원재료 수출 통제 강도가 높아짐을 고려할 때 2024년에는 반등을 기대하기 어려운 상황(출처:유진투자증권, SK증권).

2024년에는 LFP의 시장 침투율도 우려 요인. 전기차 배터리 시장은 삼원계 배터리와 LFP배터리로 양분돼 있는데 삼원계 배터리 시장에서는 한국 기업들이 주도권을 쥐고 있는 반면 LFP배터리 시장에서는 중국 기업들이 시장을 주도. 이에 국내 배터리 3사는 LFP 배터리 신규 제품 생산 및 공급 계획을 선언하며 제품 다변화로 대응한다는 방침. 최근 실적발표회에서 밝힌 바에 따르면 LG에너지솔루션은 2023년 3분기 LFP생산을 시작했고, 삼성SDI는 2026년 양산 목표로 LFP 배터리를 개발. SK온도 LFP 배터리 개발을 완료했고 수주 확보와 양산을 계획 중.

이와함께 주요 완성차 업체들과 합작사를 세우며 공격적인 투자를 단행. LG에너지솔루션은 2020년 제너럴모터스(GM)과 합작사 '얼티엄셀즈'를 세워 미국에서 배터리 공장을 운영 중이며, 이어 현대차와 조지아 합작공장을 신설 중. SK온은 완성차 기업 포드, 현대차 등과 함께 합작법인을 통해 2025년 가동을 목표로 총 4개의 공장을 추가 건설 중. 삼성SDI는 올해 스텔란티스, GM과 북미 배터리 합작공장을 건설 중.

한편, 세계 완성차 기업들은 전동화 전략을 경쟁적으로 발표하면서 2030년을 분기점으로 꼽고 있는 추세. 2025년 엔트리, 볼륨 등급의 전기차 본격 출시됨에 따라 성장세를 회복해 2030년까지 전기차 침투율이 증가할 것으로 전망. 완성차 업체별 2030년 전기차 생산 계획은 현대차그룹 364만대, 도요타그룹 350만대, BYD 300만대, 포드 300만대, 혼다 200만대 등. 전기차 조사업체 EV볼륨스에 따르면 글로벌 전기차는 2023년 1450만대에서 2030년 2억3000만대로 늘어날 것 예상. 이에 따라 2차전지 시장 규모도 300조~320조 수준이 될 것으로 추정(출처: 교보증권, 케이프투자증권).

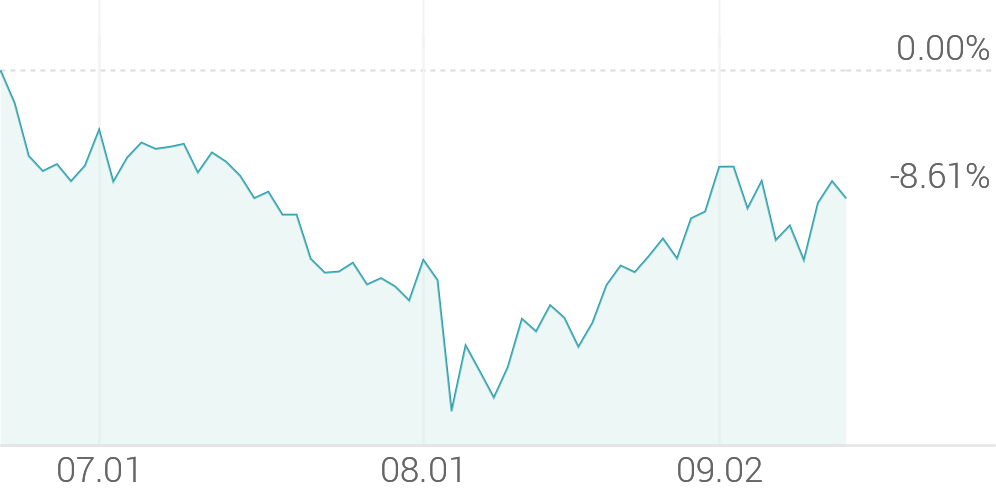

- 3개월 등락률

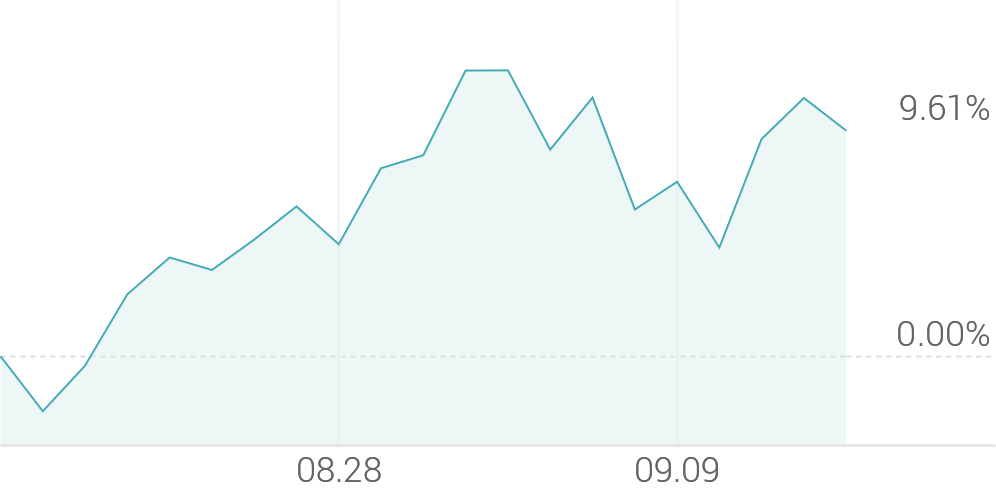

-15.30% - 1개월 등락률

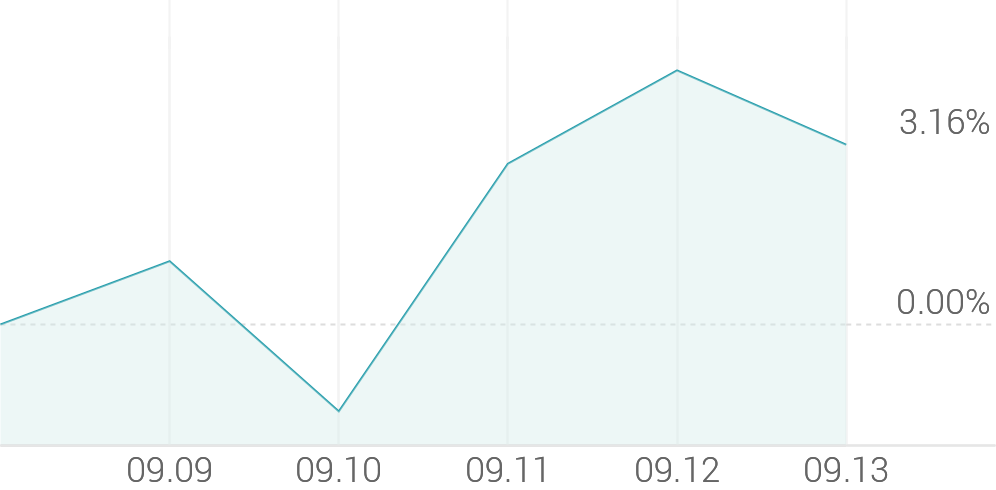

-19.03% - 1주 등락률

-7.47%